¿Te dijeron que no podías ahorrar por tus cafecitos o el delivery? Desmitificamos la versión simplista de tu economía para poner sobre la mesa los tres problemas reales que acosan (y empobrecen) a la clase media peruana.

Por: María del Carmen Yrigoyen

¿Cuántas veces has escuchado que la razón por la que no llegas a fin de mes, o por la que no puedes ahorrar, son tus dichosos «gastos hormiga»? Ese cafecito de la mañana, una visita a la peluquería o una pizza que pediste por delivery… La narrativa es tan cómoda como engañosa. Te hace sentir culpable, mientras te distrae de la verdadera amenaza.

Porque, mientras persigues a unas cuantas hormigas, un elefante gigante se está comiendo tu sueldo, tus ahorros y tu futuro. La clase media peruana, lejos de ser la imagen idílica de una familia con estabilidad, casa propia, auto y jardín, como en “Los años maravillosos”, vive hoy bajo una presión constante que la empuja directamente hacia la vulnerabilidad económica. Y esta bomba de tiempo ha sido fabricada por la combinación letal de precariedad laboral, la necesidad de autofinanciar servicios esenciales como la salud y la seguridad, y una política social desactualizada que mira al pasado mientras tu bolsillo se desangra en el presente.

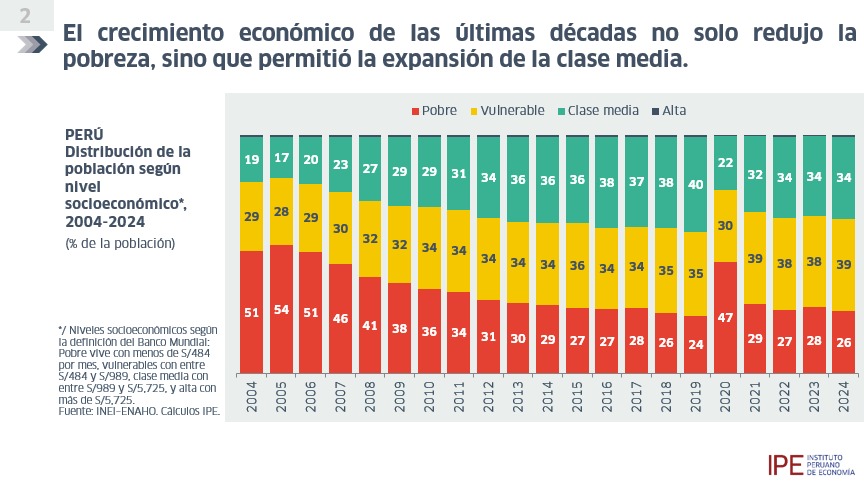

Los números macro ya nos gritan. Según el Instituto Nacional de Estadística e Informática (INEI), la pobreza ha vuelto a crecer, alcanzando el 27.6% en 2024. Y esto no es solo una cifra fría; es la señal de una contracción del progreso que tiene raíces profundas.

La informalidad y la falsa promesa de prosperidad

¿Qué ocurre cuando el motor principal para la generación de empleo formal -la inversión privada- desacelera? Que la calidad del empleo baja y aumenta la informalidad. De acuerdo con el Instituto Peruano de Economía, en el Perú, siete de cada diez trabajadores son informales. Y si nos alejamos de la capital y miramos a la sierra, en regiones como Puno, Apurímac o Cajamarca, esta cifra sube a nueve de cada diez.

La informalidad no es un mero indicador laboral; es un agujero negro para tu seguridad social. Un trabajo informal no solo te limita los beneficios de ley, sino que te deja a la deriva en dos áreas críticas: la salud y, sobre todo, la vejez. Pensemos en las pensiones: el diseño actual del sistema previsional está intrínsecamente ligado al empleo formal, dificultando el acceso a los trabajadores de menores recursos, sobre todo a quienes apenas están ascendiendo a la clase media emergente. De ahí que solo el 51% de los adultos mayores en Perú reciba algún tipo de pensión.

En el Perú, los ricos –que son muy ricos– suman menos del 1%. La clase media la conforman todos aquellos que se ubican entre los muy ricos y la línea de pobreza. Por supuesto, no se trata de un nivel socioeconómico homogéneo. “Dentro de esta clase media, la porción más grande es la clase media vulnerable. Si bien tienen dinero suficiente para agenciarse, pagar su casa (por lo general alquilada), tienen fuentes de ingreso muy volátiles. Si uno de los proveedores de ingresos enferma y deja de trabajar una semana, esa familia entra en crisis. Más que llamarse clase media, debería llamarse ‘no pobres vulnerables’. Porque la verdad es que no tienen capacidad de resiliencia. Están en una zona engañosa. Son el inicio de la clase media”, dice la economista Carolina Trivelli, exministra de Desarrollo e Inclusión Social, en entrevista para La Encerrona.

Esta precariedad se manifiesta también en la calidad de sus ingresos. A pesar de una supuesta recuperación post-pandemia, el ingreso laboral real mensual aún se encuentra 2.6% por debajo del nivel prepandemia de 2019. Menos ingresos reales, menos capacidad de ahorro, más vulnerabilidad. Y esta vulnerabilidad se hereda, creando un ciclo vicioso.

El número de jóvenes que ni trabajan ni estudian (los tristemente célebres «Ninis») ha aumentado un 9% entre 2019 y 2024, con el mayor crecimiento concentrado precisamente en los niveles socioeconómicos D y E de las zonas urbanas. Esto es combustible para la informalidad futura y para la reproducción de la vulnerabilidad.

Esto ocurre, dice Trivelli, porque el Estado carece de políticas reales que ayuden a las familias a acumular activos: comprarse una casa, un vehículo, bienes que en caso de emergencia puedan vender. “Más allá de Techo propio y Mi Vivienda, no hay un gran programa que garantice vivienda digna. Tampoco tenemos un gran programa de educación superior, ya sea técnica o universitaria, ni uno para mejorar la maquinaria de tu emprendimiento. Y todo esto es necesario para consolidar la posición de la clase media”, explica.

Según la exministra de Desarrollo e Inclusión Social Carolina Trivelli, el Estado no tiene estrategias eficaces para impulsar el fortalecimiento de la clase media (Foto: Andina).

La doble carga que te obliga a pagar por lo básico

Ahora, hablemos de esa «doble carga» que te obliga a desviar tus recursos a servicios que el Estado debería garantizar con dignidad. No son tus «gastos hormiga»; es la necesidad de pagar extra por lo que ya te deberían dar.

Empecemos por la salud. Imagina que tienes un empleo formal y estás afiliado a EsSalud. Pero enfermas y los tiempos de espera son inaceptables: la demora promedio para obtener una cita en consultorio externo alcanzó los 19.5 días en 2023. ¿Qué haces si necesitas ver a un cardiólogo con urgencia o si tienes unos cálculos renales que te hacen padecer? ¿Esperar tres semanas?

El 90% de los asegurados de EsSalud se ve obligado a recurrir al sector privado. Esto genera un gasto de bolsillo forzado, exacerbado por el desabastecimiento crónico de medicamentos en el sector público. Para los hogares del quintil más bajo (pero aún dentro de la clase media emergente), la proporción de gasto en medicinas es hasta 11 veces mayor que en el quintil más alto. «Esto afecta el resto de las decisiones de consumo e inversión. Por eso, los hogares de la clase media baja tienen una baja capacidad de ahorro», explica Víctor Fuentes, gerente de Políticas Públicas del IPE.

El progreso de una familia, entonces, se erosiona en cada consulta médica privada que debe pagar y en cada caja de medicinas comprada en una farmacia particular. En muchos casos, deben endeudarse, usar la tarjeta de crédito o vender algo que con tanto esfuerzo consiguieron. ¿Es el delivery lo que te arruina, o es el sistema de salud que te obliga a pagar de más?

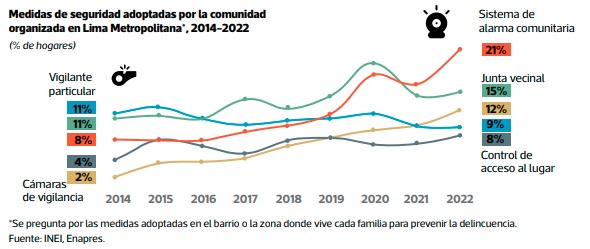

De acuerdo con Víctor Fuentes, gerente de políticas Públicas del IPE, una familia de clase media baja puede gastar hasta el 5% de sus ingresos en seguridad. (Foto: Correo)

Seguridad: El «peaje del miedo» que tu bolsillo financia

La segunda gran carga es la inseguridad. Las cifras son escandalosas. Según el Ministerio Público, la extorsión ha aumentado un 478% en solo cinco años y la criminalidad organizada afecta a dos millones de empresas. El impacto en lo económico es gigantesco. El Ministerio de Economía estima que el Perú pierde alrededor de S/19 mil millones al año debido a la inseguridad. ¿Y cómo afecta esto al bolsillo de clase media? Pues obligando a las familias a desviar recursos de la inversión, el consumo o el ahorro hacia gastos de seguridad privada. De acuerdo con el INEI, el 25% de quienes sufrieron un robo en su casa compraron un perro guardián, el 23% colocó rejas y el 49% cambió cerraduras. Además, el 9% en Lima Metropolitana se ha organizado con su barrio para contratar a un vigilante, el 12% compró cámaras de seguridad para su urbanización (Gestión acaba de publicar una nota sobre el aumento significativo en la importación de cámaras de seguridad) y hasta el 21% ha instalado un sistema de alarma comunitaria.

«Pagar S/50 o S/100 por la vigilancia de una calle o urbanización en un hogar donde normalmente tienes 2 personas que aportan y tienen una remuneración básica (S/1130), es un montón. Es casi un 5%. Un hogar gasta 40% en alimentación, y hasta 50% o 60% si hay alimentos fuera del hogar. Ese 5% es un gasto que no suma, que es absolutamente improductivo y que debería ser parte de la función pública del gobierno», analiza Fuentes.

Tu preocupación por la seguridad de tus hijos, tu negocio o tu casa no es un «gasto hormiga». Es un gasto forzado para suplir la falla del Estado, un impuesto invisible que la clase media paga a diario.

«Y en muchos casos no es suficiente porque aun así sufren robos. Hemos visto un incremento de denuncias por extorsión en Lima, en los distritos del norte, sur y este, que son de clase media y media baja. Un guardia de seguridad, una cámara son la mejor respuesta que pueden costear, pero están lejos de ser la respuesta adecuada para una población que ha visto ese incremento de la delincuencia y una respuesta del Estado casi nula», añade el especialista.

Y mientras muchos empresarios ya están contratando seguros contra la extorsión y el secuestro, de modo que pueden asegurar su capital, a la mayoría de pequeños comerciantes no le queda otra opción que acceder a los pedidos de la delincuencia organizada.

Un Estado desconectado y políticas públicas desfasadas

¿Y dónde está la red de seguridad del Estado en todo esto? Expertos como Carolina Trivelli, exministra del MIDIS, señalan que «el MIDIS se ha quedado haciendo lo mismo que hace 10 años cuando el rostro de la pobreza ha cambiado». Hoy, la pobreza de Lima es el doble de la época prepandémica y está marcada por la inseguridad alimentaria. Esto no solo afecta a los más pobres, sino que ejerce una presión social brutal sobre la clase media. «La pobreza de hoy es bien distinta a la pobreza de hace diez años, pero seguimos usando las mismas herramientas. Es como usar tenedor para almorzar cuando el menú es sopa”, dice Trivelli.

Desde su punto de vista, el problema radica en que el Estado se ha planteado siempre políticas para reducir la pobreza, pero nunca hubo una para evitar que la clase media caiga en la pobreza.

Además, de eso, padecemos otra tara. Las respuestas estatales a menudo son reactivas y no estructurales. Es más, el Estado mismo se ha petardeado con normas en favor de la delincuencia. Así lo explican el criminólogo Nicolás Zevallos y la abogada Erika Solis en entrevista para Pequeñas Islas.

El Estado nos deja cada vez más solos y desamparados. Cuando escuchamos a nuestras autoridades decir “vamos a armar a todos”, no nos están dando herramientas reales para combatir al crimen, explica Solis. Solo están confesando su real incapacidad para hacerse cargo del problema y creándonos futuros problemas legales y más gastos, ya que eso significaría tener que comprar un arma, gastar en entrenamiento y solventar los honorarios de un abogado, si llegas a usarla.

De acuerdo con Zevallos, el Estado se enfoca en adquirir más patrulleros o cámaras cuando esto no sirve de nada si no hay capacidad reactiva, sino usan las herramientas para identificar las rutas de la criminalidad y tomar el control de los espacios que hoy manejan, por ejemplo, los extorsionadores. Esa, explica Zevallos, sería una manera real de garantizar en primer lugar, la seguridad ciudadana y, en segunda instancia, el destrabe de su economía.

Fuentes explica que una economía no puede despegar si no se dan las condiciones para alentar la inversión. «¿Cuántos hogares van a ampliar el segundo piso de su casa o la bodega si saben que se exponen a la extorsión?», se pregunta el especialista.